一、引子:

为什么所有“大行情”几乎都从低位开始?

在商品市场里,有一个几乎被反复验证的规律:真正能改变人生盈亏曲线的大行情,从来不是在高位启动的,而是诞生于“无人问津”的低位。但这里的“低位”,并不是价格跌得多、跌得久这么简单。很多交易者都吃过同一种亏:“已经跌了 60% 了,还能再跌吗?”,“已经跌回十年前了,还不算底吗?”“成本线以下了,产业总要托底吧?”,结果往往是:底部之后还有底;成本线下面还有成本线;逻辑没反转之前,价格不会因为‘便宜’而上涨。这也是为什么,真正成熟的商品交易,并不只是看价格,而是看周期。一句话总结就是:大行情,一定诞生于低位品种的“周期转化节点”,而不是单纯的价格低点。

那么问题来了:我们顺周期,顺的到底是什么周期?如果把商品市场所有复杂波动抽象到最底层,其实可以归结为四个核心周期:产能周期、需求周期、宏观周期、情绪周期,这四个周期,共同决定了一个品种:该不该抄底,能不能做趋势,是反弹,还是反转,接下来我们逐一拆解。

二、产能周期:

决定“价格有没有长期上涨基础”的底层逻辑

在所有周期中,产能周期是最慢、但也是最根本的周期。商品价格的长期运行区间,本质上就是围绕“产能是否充足”来摆动的。

1、产能不足:价格具备趋势性上涨基础

当一个行业出现持续性的产能不足,意味着:供给无法快速响应需求、库存持续去化、边际成本不断抬升,高成本产能开始获得定价权,种情况下,价格不涨,反而不正常。

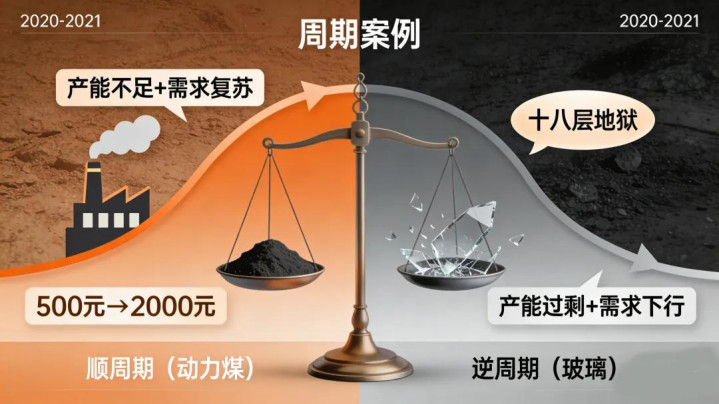

案例一:2020–2021 年的动力煤

2016–2019 年,在供给侧改革之后,煤炭行业长期处于“低投资、低扩产”状态。而到了 2020 年:疫后经济复苏,工业用电需求快速回升,新能源替代并未形成有效供给,结果就是:需求一抬头,产能跟不上。最终在 2021 年,动力煤价格从 500 元/吨附近,一路冲到 2000 元以上。你会发现:这轮行情,并不是因为“情绪炒作”,而是一个典型的产能周期向上。

2、产能过剩:所有抄底都是“以卵击石”

反过来,当一个行业长期处于产能过剩阶段,价格下跌几乎是宿命。

案例二:玻璃——教科书级的产能过剩样本

玻璃行业的问题,本质上并不复杂:产能,太多了。2008 年之后,为了对冲经济下行,全国范围内大规模刺激投资:地产、基建、工业园区,玻璃作为标准的地产上游材料,产能在十多年内持续扩张。

即便在地产已经明显下行的背景下:老产能难以快速退出,新产线存在地方保护,冷修周期被一再拉长,结果就是:长期、系统性的产能过剩。在这种背景下:每一次反弹,都是去库存后的短暂修复,每一次抄底,都会被更低的价格打穿。这就是为什么很多交易者在玻璃上有一种感觉:怎么感觉已经是十八层地狱了,结果下面还有十八层?”,原因只有一个:产能周期根本没有反转。

三、需求周期:

决定“价格能不能走得远”的第二条主线

如果说产能周期决定了“有没有上涨资格”,那么需求周期,决定的就是:行情能走多远。

1、需求扩张期:价格易涨难跌

当需求处于持续扩张阶段时,市场往往具备几个特征:消费端韧性强,下游愿意接受更高价格,库存补库成为主旋律。

案例三:2020–2022 年的铜

这一轮铜的上涨,本质是三重需求叠加:全球经济复苏,新能源(电动车、光伏)用铜量爆发,电网投资周期上行,即便期间:美联储加息,全球风险偏好波动,铜价依然在高位维持强势。原因就在于: 需求是实实在在增长的。

2、需求下行期:价格趋势性走弱

反过来,当需求进入系统性下行阶段,价格往往没有太多悬念。

案例四:玻璃与地产需求

玻璃 70% 以上的需求,直接来自地产。而过去几年,地产发生了什么?销售面积下滑、新开工面积下降、房企现金流恶化,在这种背景下,即便供给端偶尔扰动:检修、限产、政策喊话,价格也只能走出反弹,而非反转。需求周期没有结束之前: 抄底,本质就是和大趋势对赌。

四、宏观周期:

决定“资金愿不愿意参与”的外部环境

很多人低估了宏观周期在商品中的作用。但事实上,商品是所有资产中,对宏观环境最敏感的一类。

1、外部:全球流动性周期

从全球视角看:加息周期 → 商品承压;降息周期 → 商品受益,但这里有一个常见误区:降息 ≠ 所有商品都会涨。如果基本面无法配合,流动性只是延缓下跌,而不是制造趋势。

2、内部:政策取向与经济阶段

当前国内宏观环境的核心特征是:货币政策偏宽松、财政政策更加克制,强调“高质量发展”,在这种背景下,“反内卷”成为一个被频繁提及的关键词。为什么要反内卷?因为很多行业已经陷入:低利润、高负债、高竞争,但要注意:

反内卷更多是一个“中长期结构目标”,而不是短期价格发动机。如果在基本面尚未出清的情况下,单纯基于宏观宽松去抄底商品:成功概率,其实并不高。

五、情绪周期:

最容易被误判、但最短命的周期

情绪周期,是商品市场里最“热闹”,但也最危险的一种周期。它的表现形式包括:小作文、政策传闻、临时会议、行业文件

1、情绪周期的三个典型特征:来得快、走得急、持续性差

【案例五:9 月 24 日玻璃的“政策行情”】建材稳增长方案中,提及:产能调控、严禁新增产能,消息一出,玻璃价格快速反弹。但结果呢?产能并未实质性出清,需求没有改善,库存压力依旧,价格很快重新转弱,并开启更长时间的下跌。这就是典型的:情绪脉冲 ≠ 周期反转。

2、情绪周期的正确用法

情绪周期并非一无是处。它更适合:顺大周期方向的加速器,已在低位区间的催化剂,但绝不适合:单独作为抄底理由。

真正的大行情,往往具备一个特征:至少有两个以上周期,同时发生转向。理想状态是:产能周期见底;需求周期改善;宏观周期配合;情绪周期助推。

六、三个典型品种的周期定位:

纯碱 / 鸡蛋 / 生猪

在理解了“四大周期”的完整框架之后,接下来我们不做价格预测,只做一件事:判断这些品种,目前正处在各自周期的哪一个阶段。这一步,恰恰是大多数交易者最容易混淆、也最有认知价值的地方。

(一)纯碱:产能周期尚未出清,需求改善仍偏结构性

如果用一句话概括当前纯碱的状态,那就是:“故事很多,但周期还没走完。”

1、产能周期:仍在扩张尾声,而非收缩起点过去三年

纯碱是典型的“高利润刺激扩产”品种。在光伏玻璃需求快速扩张的背景下:联碱、氨碱企业利润显著改善,新装置密集投放,老装置技改、提负荷成为常态结果就是:产能并没有真正出清,而是被阶段性需求掩盖。当前的关键问题在于:新增产能尚未完全释放,高成本产能并未大规模退出从产能周期角度看:纯碱仍处在“扩产后半段”,而非“去产能初期”。

2、需求周期:光伏强、浮法弱,结构分化明显

纯碱需求端最大的变化来自光伏玻璃。但需要注意的是:光伏需求的增长是结构性的,浮法玻璃需求与地产高度绑定,当地产需求持续走弱时:光伏的强,并不足以完全对冲浮法的弱。因此在需求周期上:没有形成全面、同步的需求扩张,更像是“局部亮点”而非“系统反转”

3、周期结论

综合来看:纯碱尚未进入典型的“周期拐点区间”。它更像是:产能高位震荡,需求结构分化,价格反复博弈,在这种阶段,市场更多交易的是: 预期差,而非周期反转。

(二)鸡蛋:需求韧性存在,但去产能尚未完成。

鸡蛋,是农产品中非常典型的“短周期叠加中周期”品种。

1、产能周期:去产能正在发生

节奏偏慢蛋鸡产能的核心指标,是:在产蛋鸡存栏。过去一段时间:饲料成本低、蛋价中枢下移,养殖利润长期偏弱。这确实已经触发了一定程度的:主动去产能。但问题在于:去产能并非断崖式,替补鸡补栏依然存在,因此,从产能周期角度:鸡蛋处于“去产能早期”,而非“供给明显收缩期”。

2、需求周期:稳定但缺乏爆发性

鸡蛋的需求有两个显著特征:刚需属性强、替代性弱,这意味着:需求不会大幅坍塌,但也很难爆发。需求端更多体现为:季节性波动、节点性改善,而非长期趋势性上行。

3、周期结论

鸡蛋当前所处的位置是:“现实偏弱,但中期开始定价去产能时间价值”。这类品种的特点是:底部会被反复确认、行情更多体现为阶段性结构真正的顺周期机会,仍需等待: 去产能进一步深化。

(三)生猪:去产能已发生,但需求端仍是关键变量

生猪,是四周期框架中最“经典”的教材型品种。

1、产能周期:已经进入后半段去产能过去一轮生猪下跌

持续时间长、亏损幅度深,已经明显触发:能繁母猪存栏下降、中小养殖主体退出,从产能角度看:生猪已经完成了“去产能的前半程”。

2、需求周期:决定行情高度的关键

但与工业品不同的是:生猪的需求,并不会自然扩张。它高度依赖:居民消费意愿、餐饮恢复程度,在当前宏观背景下:需求有修复,但缺乏强弹性。

3、宏观与情绪的作用更大

生猪行情中:政策调控、收储预期、情绪共振,往往会成为阶段性行情的重要触发器。

4、周期结论

生猪当前更接近:“产能周期已改善,但需求决定空间”。这意味着:中期底部的确定性在提高,但趋势级行情仍需需求配合。

纯碱、玻璃、PVC、鸡蛋、生猪,这些品种,未来一定会有高光时刻。但问题不在于“会不会涨”,而在于:周期是否已经切换。在周期尚未完成出清之前:下跌,是风险释放;低位,是必要条件,但绝不是充分条件。

商品交易,说到底不是和价格较劲,而是和时间做朋友。产能需要时间出清,需求需要时间修复,宏观需要时间传导,情绪终将被现实校正。

真正的顺周期,不是天天交易,而是:在周期尚未到来之前,保持耐心;在周期真正启动之时,敢于重仓。周期不到,一切抄底都是徒劳;周期一到,趋势自然会给你答案。

鼎锋优配提示:文章来自网络,不代表本站观点。